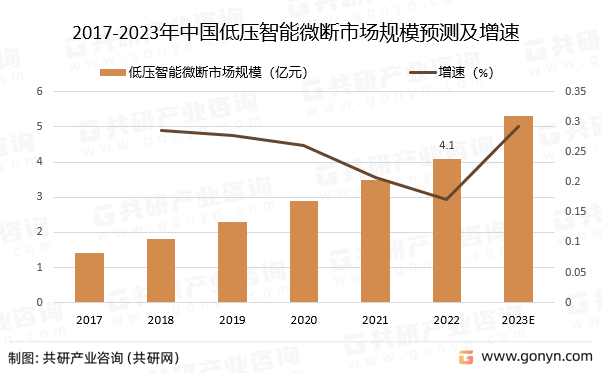

一是由于下业对产品的智能化、数字化要求慢慢的升高,智能微断的需求量慢慢的变多;二是技术优势,相较于常规的微型断路器,智能微断数据搜集精准度更高、反应速度更快;三是政府政策的扶持,随只能电网的建设,国家更看重电力电子技术的发展和应用,为智慧微断的推广和落地提供了有力的保障;四是能够给大家提供定制化服务,能够准确的通过客户的需求量身打造智慧微断产品,虽然我国智能微断当前市场体量较小,但是保持了较高的上涨的速度。2022年,我国低压智能微断市场规模达到4.1亿元,同比增长17.9%。

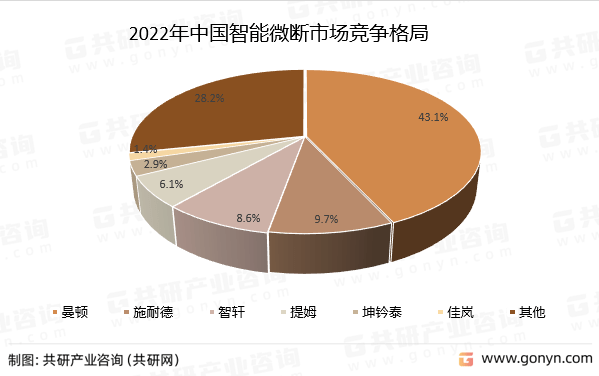

竞争格局方面,智能配电的参与者分成两种类型,一类企业是专注于智能微断的初创公司,另外一类企业主要是传统的低压电器企业进军智能微断;当前智能微断领域头部企业主要是曼顿,占整体市场超过40%,曼顿产品应用于政府公建、金融、学校、居民住宅、商建、医院等行业。

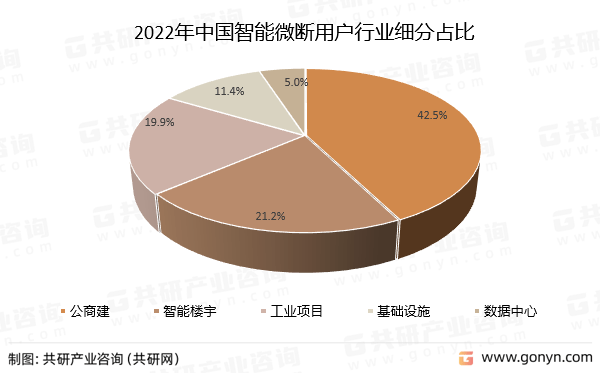

细分行业来看,业绩大多分布在在公离建和智能楼宇领域,二者加总占比超过60%+;数据中心和基础设施行业由于用电安全性和快速反映要求更高,需求更大,未来增速将随着行业的发展超过其他领域。

更多关于低压智能微断行业的全面数据和深度分析,请搜索、收藏共研网,或者购买共研咨询独家发布的《2023-2029年中国低压智能微断市场调研与市场全景评估报告 》。《2023-2029年中国低压智能微断市场调研与市场全景评估报告 》为共研产业研究院自主研究发布的行业报告,是低压智能微断领域的年度专题报告。《2023-2029年中国低压智能微断市场调研与市场全景评估报告 》从低压智能微断发展环境、市场运行状态趋势、细分市场、区域市场、竞争格局等角度进行入手,分析低压智能微断行业未来的市场走向,挖掘低压智能微断行业的发展的潜在能力,预测低压智能微断行业的发展前途,助力低压智能微断行业的高水平质量的发展。返回搜狐,查看更加多